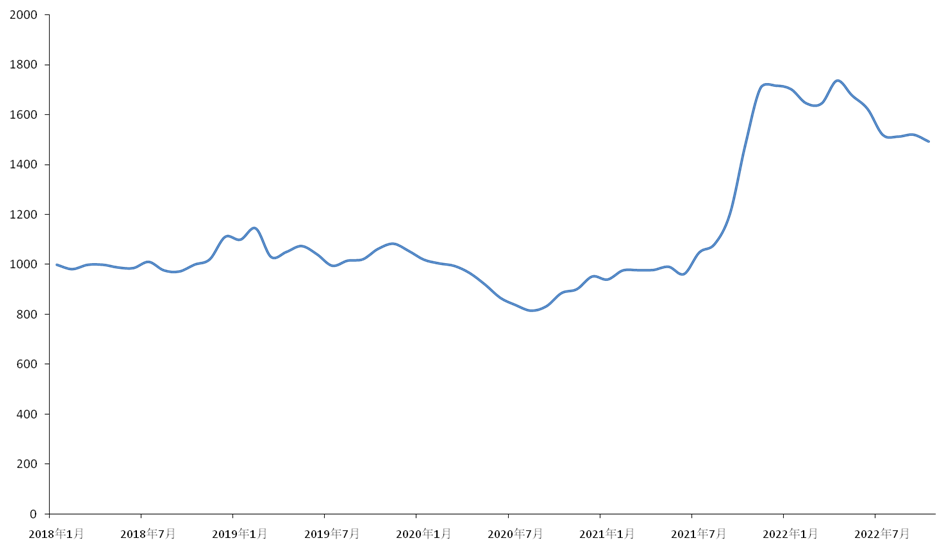

11月9日電,2022年10月,新華·中鹽兩堿工業鹽價格指數報1492.90點,較上期(2022年9月)下跌27.53點,跌幅1.81%;較基期(2018年1月)上漲492.90點,漲幅49.29%;較周期內最高點1736.66點(2022年4月)下跌243.76點,跌幅14.04%;較周期內最低點816.20點(2020年8月)上漲676.70點,漲幅82.91%。

圖1 新華·中鹽兩堿工業鹽價格指數走勢圖(數據來源:新華指數)

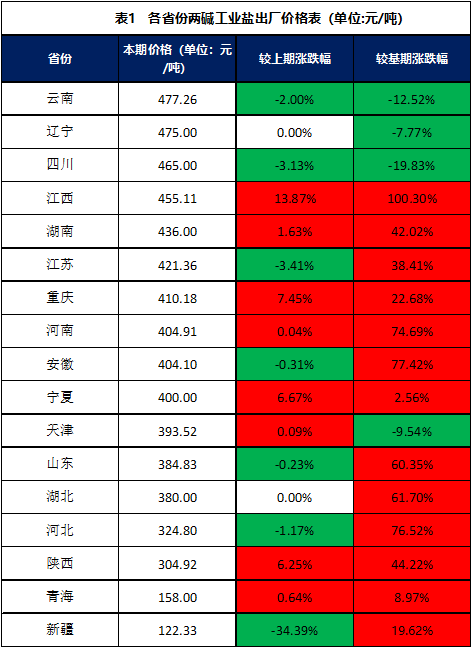

分區域來看,2022年10月,江西、湖南、重慶、河南、寧夏、天津、陜西、青海兩堿工業鹽出廠價格較2022年9月上漲;云南、四川、江蘇、安徽、山東、河北、新疆兩堿工業鹽出廠價格較2022年9月下跌;遼寧、湖北兩堿工業鹽出廠價格較2022年9月持平。

圖2 各省份兩堿工業鹽出廠價格走勢圖(數據來源:新華指數)

數據來源:新華指數

分價格區間來看,本期兩堿工業鹽單價在400-500元/噸之間的地區有10個,分別是云南、遼寧、四川、江西、湖南、江蘇、重慶、河南、安徽、寧夏;兩堿工業鹽單價在400元/噸以下的地區有7個,分別是天津、山東、湖北、河北、陜西、青海、新疆。

10月份兩堿工業鹽出廠價格較上期小幅下降。上游原鹽市場整體變動不大,局部地區價格漲跌呈分化態勢。具體來看,北方海鹽產區山東省濰坊市、東營市、煙臺市等環渤海地區出現強降雨天氣,渤海灣臨海部分地區鹽場受損,局部地區海鹽價格出現上浮;井礦鹽市場受海外進口鹽的競爭影響,井礦鹽企業出貨壓力較大,個別企業出現停車檢修,市場價格整體較為穩定;西北湖鹽產區企業出貨以長期合約為主,價格較為平穩。

下游純堿市場延續震蕩走勢,價格波動不大,企業多執行一單一議,實單成交偏靈活。燒堿市場方面,10月中上旬國內液堿下游氧化鋁生產企業需求良好,疊加海外地區對國內液堿采購量增加,液堿價格呈上漲態勢,月末隨著燒堿逐漸進入需求淡季,液堿價格有所下降;片堿市場受疫情影響,西北地區片堿運輸受限,下游生產企業的收貨受到限制,片堿交易價格有所上升。(李伯罧、馬兵)

編輯:李芊諾

責編:馬永和

審核:陳雪輝

請輸入驗證碼